Кредитная история – важная часть данных о человеке. Она может повлиять буквально на все сферы жизни, даже на устройство на новую работу, не говоря уже о выдаче кредита (https://okcredit.kz/zajm-s-plohoj-kreditnoj-istoriej-onlajn-na-kartu/). Банки и специалисты в один голос рекомендуют проверять КИ хотя бы раз в год, дабы удостовериться, что на человека не повесили чужих долгов и он закрыл имеющиеся. Однако что такое кредитная история и как грамотно с ней работать знают, к сожалению, далеко не все.

Говоря вкратце, кредитная история – это документ, отображающий все финансовые операции клиента, связанные с кредитами. Помимо того, где и когда заемщик брал кредиты, в бумаге отражены все его поручительства и платежи. Таким образом запрашивающий видит то, насколько добросовестно клиент вносил деньги. А также прочую информацию, связанную с кредитными операциями. такой документ традиционно хранится в специализированных организациях – Бюро Кредитных Историй или, сокращенно, БКИ.

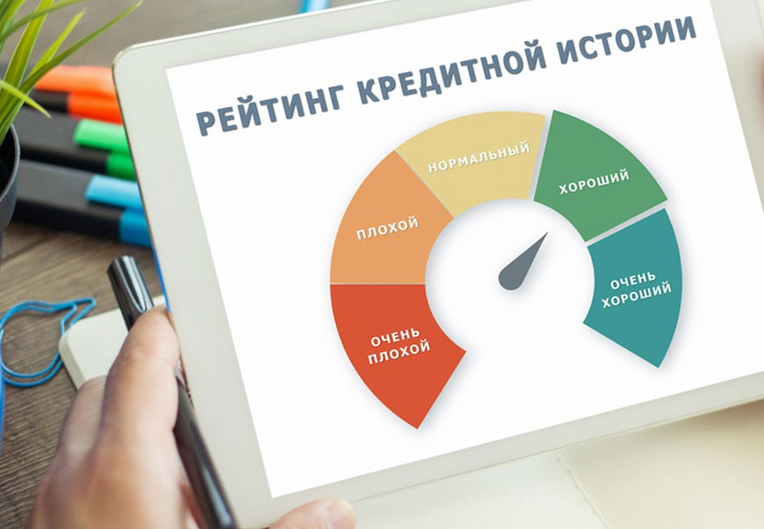

Внешний вид кредитной истории

Как правило, у всех документов имеется стандарт того, как именно они должны выглядеть. И кредитная история – не исключение. Состоит документ из 3 основных частей:

- первая часть – титульная. В ней отображены данные паспорта, ФИО клиента, адреса и прочие личные данные, указанные человеком. Стоит насторожиться в случае, когда в КИ имеются данные, которые клиент не предоставлял;

- следом идет основная часть. Тут содержится вся информация по финансам, включая просроченные платежи по кредитам, невыполненные судебные решения, а также обращения по долгам от сотовых операторов. Кроме того, в этой части содержится основная информация по личному рейтингу клиента. Высокий гарантирует получение кредита почти в любом банке, а вот низкий создаст человеку ряд проблем;

- закрытая часть кредитной истории содержит в себе информацию о том, где иу кого клиент одалживал деньги. Она предоставляется только с письменного разрешения клиента сторонним компаниям.

Также есть финальная, информационная часть. Также в ней содержатся признаки неисполнения финансовых обязательств.

Кому может быть интересна кредитная история

В первую очередь, такая информация интересна банкам при обращении за кредитными продуктами. Они могут просмотреть документ даже с закрытой частью и, в случае наличия вопросов, отказать клиенту до выяснения обстоятельств или исправления ситуации.

Согласно ряду исследований, плохая кредитная история тесно связана с частотой попадания клиентов в аварийные ситуации. то ли из-за нервов, то ли еще какие обстоятельства влияют, но статистика-вещь упрямая. Поэтому, когда клиент соберется подавать заявку на страхование, важно понимать, что страховые компании вероятнее откажут в сотрудничестве человеку с низким кредитным рейтингом из-за частых убытков.

Также кредитную историю могут посмотреть каршеринговые службы при приеме водителей на работу. Низкий кредитный рейтинг для таких компаний означает низкий порог ответственности. Будущего сотрудника. А следовательно и частые попадания в неприятные ситуации.

Также кредитная история может заинтересовать работодателей, особенно при приеме на работу сотрудника на должность управления в сфере финансов, а также в банковские подразделения.

Зачем следить за кредитной историей

Знание состояния своей кредитной истории может здорово помочь в следующих ситуациях:

- знание кредитной истории поможет оценить шансы на получение займа в МФО Казахстана - https://okcredit.kz/. Или разобраться в причинах частых отказов со стороны финансовых учреждений;

- в случае утери важных личных документов КИ поможет оценить обстановку на наличие взятых кредитов мошенниками;

- иногда сотрудники БКИ допускают досадные ошибки из-за банального человеческого фактора. Поэтому своевременное отслеживание состояния КИ – проявление бдительности со стороны клиента.

Если в кредитной истории была обнаружена ошибка, вызванная человеческим фактором, клиент имеет право в течение 30 дней подать заявление на исправление ситуации. Потребуется приложить документы, например справку о закрытии кредита, доказывающие финансовую надежность человека.

Как получить кредитную историю

Кредитная история может храниться как в одном БКИ, так и сразу в нескольких. Получить документ можно несколькими способами:

- можно воспользоваться порталом Госуслуги. Для этого потребуется раздел «Сведений о бюро КИ». В ответ клиент получит список в личном кабинете всех БКИ, где можно будет получить более полную информацию;

- можно воспользоваться услугами Банка. Для этого потребуется код субъекта РК. Если кода нет или клиент его не помнит, можно сформировать его заново при обращении в любой банк .Код понадобится для составления запроса в БКИ.

Клиентам, любящим старинные методы, можно направить телеграмму в нужное БКИ. Ответ приходит в течение 3 дней почтой на электронный ящик. В нем будет храниться информация о БКИ, где можно получить данные о своей кредитной истории.

Запрос истории в БКИ

После того, как клиент узнает список ЮБКИ, где хранится его история, нужно отправить соответствующий запрос. Бесплатно каждый житель страны может запросить КИ 2 раза в год в любом формате. Например, 2 раза в электронном или 1 раз на бумажном и 1 раз электронным отправлением. Заявку подать можно следующими способами:

- Для получения документа в электронном виде с помощью сайта БКИ. При этом сервис автоматически перекинет пользователя на Госуслуги, после чего снова на сайт БКИ. Ответ приходит в течение 3 рабочих дней.

- Старинным метод общения актуален – можно послать телеграмму в офис выбранного БКИ. Ответ придет на указанный адрес электронной почты. Подпись клиента заверяет сотрудник почты.

- Также можно лично будет посетить офис БКИ. Для получения услуги необходим будет паспорт.

Не теряет актуальности и обычная почтовая переписка. Для этого необходимо отправить письмо, однако придется подождать ответа дольше, чем в предыдущих вариантах. В данном случае ответа стоит ждать не ранее, чем через 5-7 рабочих дней.

Если КИ нужна срочно или более чем 2 раза за год, можно платно получить дополнительную услугу. Для данного метода подойдут все перечисленные ранее способы. А за дополнительную плату ряд организаций могут предоставить информацию онлайн. Отчет можно таким образом получить и через свой банк, оформив запрос через личный кабинет.

Стоит помнить о том, что сотрудничать с банками имеет смысл в данном случае только тогда, когда организация сотрудничает непосредственно с необходимыми БКИ.

Стоит помнить о том, что кроме самого клиента запрос на его кредитную историю могут отправить следующие лица:

- полная КИ доступна только самому клиенту, и с его запроса;

- без согласия клиента информационную часть может получить любое юридическое лицо, но только если цель – выдача займа;

- основная часть КИ доступна МФО, банка или работодателям с запроса и разрешения клиента на изучение КИ сторонними организациями.

Стоит помнить о том, что если БКИ выдаст всю информацию без письменного согласия клиента посторонним лицам – это повод обращения в суд и прокуратуру для отстаивания своих прав.

Часто задаваемые вопросы

Многие интересуются, можно ли запретить неплатежеспособному родственнику брать займы и подставлять таким образом других. Несмотря на то, что законодательно нельзя как-то препятствовать человеку брать займы, можно добавить сведения о его недееспособности. Но такое решение должен выносить только суд. Если такое решение вынесет МФО, оно будет внесено, но не станет основанием для снижения порога доверия со стороны кредитных организаций.

Также многие задаются вопросом о том, можно ли по наследию узнать КИ умершего родственника. Такая процедура допускается, однако понадобятся нотариально заверенные документы.

Идеальная КИ: Какая она?

Такое понятие считается относительным. Поскольку бывали случаи. когда даже с хорошей кредитной историей один банк отказывал в кредите, а другой спокойно выдавал его. В хорошей кредитной истории должны быть несколько займов и кредитов, которые или добросовестно погашены, или исправно оплачиваются по текущий момент времени.

При наличии непогашенных кредитов, по которым клиент исправно вносит платежи, банк может одобрить новый займ, но на меньшую сумму или большие проценты. Поэтому тут очень важно грамотно оценить свои силы. Самое главное в кредитной истории – отсутствие злостных просрочек по наиболее важным платежам.

На законодательном уровне кредитную историю организации обновляют раз в 5 лет. Если клиент погасил долг в будни, то в КБКИ лучше сообщить об этом до наступления выходных. КИ хранится в БКИ в течение 10 лет с момента подачи информации. Особенно пристальное внимание, однако, организации обращают только на финансовую активность за последние 2-3 года.

Ошибки в кредитной истории

Иногда случается так, что клиент вовремя все оплатил, но кредитная история оставляет желать лучшего. В таком случае ошибка могла возникнуть из-за следующих причин:

- важно помнить о том, что история в БКИ не обновляется мгновенно. Нужно подождать хотя бы 5 рабочих дней;

- важно позаботиться об аннулировании ненужных банковских карт. Ввиду того, что банки обслуживают карты платно, долг может образоваться даже за наличие пластика. Для закрытия карты лучше обратится непосредственно в банк;

- случается и такое, что человек закрыл только тело кредита, забыв осведомиться про проценты и остаток на счете. А ведь даже копейка может спровоцировать накопление долга. Именно поэтому важно запрашивать справку о закрытии долга и добиться того, чтобы на счету было 0 тенге и ни копейкой больше.

Не стоит списывать со счетов и человеческий фактор. Если ошибка сотрудников очевидна, нужно написать заявление об оспаривании КИ и приложить документы, подтверждающие закрытие долга.

Оспаривание кредитной истории

Подать заявление можно следующими способами:

- самым простым способом является личное посещение БКИ и заполнение заявления на месте. Потребуется из документов паспорт и бумаги, доказывающие кредитную чистоту, например, справка о погашенном долге со стороны МФО или банка;

- при отсутствии возможности посетить отделение лично придется отправить заявление почтой. Перед этим посетив нотариуса и заверив его. Бланки заявлений доступны на официальном сайте бюро кредитных историй.

Если со стороны клиента присутствуют все необходимые документы, то оспорить нарушение и ошибку не составит труда. Однако важно помнить о том, что если банк или МФО будут настаивать на наличии невыплаченных кредитов, которых по факту, нет, то придется решать проблему через суды.

Как исправить плохую КИ

Важно помнить о том, что кредитная история – это документ, в котором ничего удалить не получится. Однако при плохой КИ можно ее улучшить. Например, брать небольшие займы и очень аккуратно их возвращать в срок. Таким образом можно улучшить свою кредитную историю за последние 2 года, что достаточно для формирования лояльного отношения с кредитными организациями.

Главное – это вовремя оплачивать кредиты и своевременно следить за своей кредитной историей. Тогда финансовых проблем в будущем удастся избежать.